Después de años de inversión disciplinada siente que el patrimonio acumulado podría ser un 35% mayor de lo obtenido. No le han robado dinero, nadie tomó una decisión equivocada, ni tampoco apostó por la empresa incorrecta o vendió en el peor momento. Solo hay un pequeño enemigo silencioso que pasa desapercibido: Los costes de inversión.

Los costes de inversión (comisiones de gestión, TER, spreads y gastos de custodia) reducen la rentabilidad compuesta de forma asimétrica a lo largo del tiempo. Un diferencial de tan solo 1,5 puntos porcentuales anuales puede representar entre el 25% y el 40% del patrimonio final acumulado en un horizonte de 30 años.

Qué son exactamente los costes de inversión y por qué parecen invisibles

Los costes de inversión se descuentan directamente del valor liquidativo del fondo, del ETF, del plan de pensiones. Llegan en silencio, cada día, en fracciones tan pequeñas que el ojo humano no los registra como pérdida. Eso es, precisamente, lo que los hace tan eficaces en su labor destructiva.

Existen varias categorías que conviene distinguir: El TER (Total Expense Ratio) es el coste total anual de un fondo de inversión expresado como porcentaje del patrimonio gestionado, es decir, es el porcentaje de su dinero que se «queda» el fondo cada año para pagar sus propios gastos de funcionamiento. Incluye la comisión de gestión, la comisión de depósito y otros gastos operativos. En un fondo de gestión activa español, el TER medio se sitúa históricamente entre el 1,5% y el 2,5% anual. En un ETF indexado de bajo coste, puede estar por debajo del 0,15%. La diferencia es de uno a dieciséis, por lo que no es un matiz.

A estos se suman los costes de transacción (el spread entre precio de compra y venta cuando operas), las posibles comisiones de custodia del bróker o banco, y, en algunos productos, las comisiones de éxito que se activan cuando el fondo supera ciertos umbrales de rentabilidad. Cada uno por separado parece no perjudicarnos en exceso, pero juntos, y multiplicados por el tiempo, cambian por completo el resultado de la cartera.

Cómo el efecto compuesto convierte una comisión pequeña en una pérdida enorme

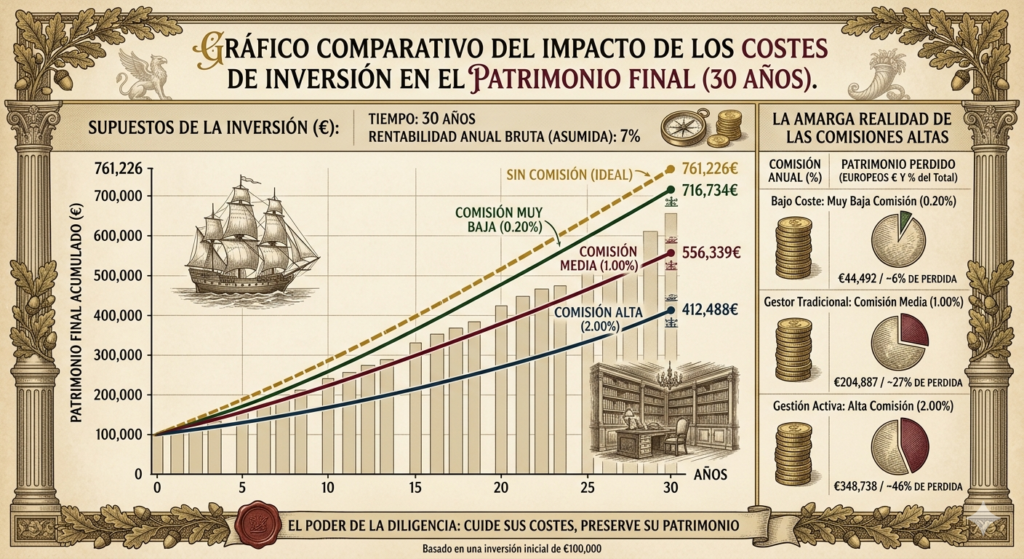

El problema de los costes de inversión es exponencial, no aritmético. Esta distinción cambia completamente la manera de evaluarlos.

Supongamos lo siguiente: Usted ha realizado una inversión inicial de 50.000 euros, con aportaciones anuales de 16.000 euros durante 30 años, en un activo que genera una rentabilidad bruta del 7% anual aproximadamente (rentabilidad histórica real del mercado de renta variable global, según datos del Credit Suisse Global Investment Returns Yearbook.) Con costes totales del 0,70% anual, el patrimonio final se aproxima a los 1.643.000 euros. Con costes del 2,00% anual (un fondo de gestión activa de coste medio), el resultado cae aproximadamente a 1.280.000 euros. La diferencia: alrededor de 365.000 euros. El coste de comprar un buen piso evaporado sin una sola decisión de inversión fallida.

El mecanismo de cómo ocurre esto es el siguiente: Cada euro que se va en comisiones es un euro que no se reinvierte. Y un euro no reinvertido hoy no son solo sus intereses el año que viene, son los intereses de sus intereses durante los próximos años. El coste real de una comisión del 1% no es el 1% de tu capital. Es ese 1% multiplicado por el factor compuesto del horizonte temporal que le quede. A 30 años, cada punto porcentual de coste representa aproximadamente entre 15% y 20% menos de patrimonio final, dependiendo del rendimiento del activo subyacente.

Mientras la mayoría de los inversores revisan la rentabilidad pasada de un fondo antes de contratarlo, los inversores que construyen patrimonio real revisan primero el TER. El orden de análisis es la diferencia entre optimizar una inversión y simplemente participar en el mercado.

El tipo de coste que más daño hace y el que más se ignora

Entre los costes de inversión con mayor impacto psicológico silencioso se encuentra el coste de oportunidad generado por la rotación de cartera. Muy pocos inversores le prestan atención cuando es lo que lentamente puede mermar los rendimientos.

Muchos fondos de gestión activa tienen una rotación anual de cartera superior al 80%. Cada operación tiene un coste de transacción, un diferencial de compraventa y, en algunos mercados, una carga fiscal asociada. El efecto acumulado de comprar y vender frecuentemente es un lastre constante que no aparece explícitamente en el TER pero que el inversor acaba absorbiendo en rentabilidad.

El segundo coste ignorado es el fiscal. En España, cada vez que se materializa una plusvalía en un activo fuera de un vehículo fiscalmente eficiente, tributa. Si usted como inversor realiza una venta en su cartera cada dos o tres años está “cediendo” al Estado una parte del capital que, de haber permanecido invertido, habría seguido componiendo. El diferimiento fiscal (retrasar el pago de impuestos legalmente) no es un tecnicismo contable: es una palanca de acumulación patrimonial. Los vehículos que permiten traspasos sin peaje fiscal (como los fondos de inversión con traspaso exento en personas físicas en España) ofrecen precisamente esa ventaja, y su valor aumenta a medida que se mantiene en el tiempo.

En THEZIS creemos que informar de esto es importante, ya que es un tema que no se suele compartir porque no le resulta conveniente a la industria financiera tradicional. Ha construido décadas de negocio sobre la opacidad de su estructura de costes y es un modelo de negocio muy rentable para ellos. El primer paso para salir de él es entender exactamente qué está pagando y a cambio de qué.

Qué hace el inversor que construye patrimonio real con esta información

Ahora que ya conoce los costes de inversión, tiene el poder de darle un buen uso a su conocimiento, ya que no es suficiente con conocer, hay que actuar:

- Comparar en términos de coste total, no de rentabilidad pasada. La rentabilidad pasada de un fondo es ruido estadístico en la mayoría de los casos (los estudios de SPIVA, publicados semestralmente por S&P Dow Jones Indices, muestran consistentemente que más del 80% de los fondos de gestión activa no supera a su índice de referencia a diez años en mercados desarrollados). El TER es un hecho contractual. El primero es incertidumbre; el segundo es certeza. Gestionar certezas antes que incertidumbres es lo que distingue a un inversor maduro de uno reactivo.

- Maximizar la eficiencia fiscal del vehículo antes de elegir el activo. Un ETF con un TER del 0,07% dentro de un vehículo sin eficiencia fiscal puede ser más caro en términos netos que un fondo con un TER del 0,20% con traspaso exento, dependiendo del horizonte temporal y del tipo marginal del inversor.

- Asumir que los costes bajos son condición necesaria pero no suficiente. Pagar poco por un producto que no encaja con el horizonte temporal, el perfil de liquidez o la tolerancia real al riesgo sigue siendo un error. La eficiencia en costes sirve al plan; no lo sustituye.

La paradoja del inversor paciente exploró por qué el largo plazo es correcto en teoría y para muchos fallido en la práctica y usted no querrá fracasar, ¿verdad? Los costes son otra dimensión de ese mismo problema: racionalmente, todos deberían priorizarlos, pero emocionalmente, la mayoría contrata el fondo que mejor suena, con el gestor más conocido, o en el banco donde ya tiene la cuenta. La inercia tiene un precio. Y ese precio se paga en diferencial compuesto durante décadas.

La pregunta correcta antes de cualquier inversión

Hay una pregunta que raramente aparece en los formularios de idoneidad que se firman al contratar un producto financiero: ¿cuánto le cuesta este producto en términos de patrimonio final acumulado, comparado con la alternativa de menor coste disponible en el mercado?

Es una pregunta muy sencilla de responder, con una hoja de cálculo básica, o una IA y los datos del TER, cualquier inversor puede estimar el diferencial en pocos minutos. Lo que es mucho más difícil, es que el sistema que vende el producto tenga incentivo para facilitarla.

Construir patrimonio con criterio propio no es solo elegir buenos activos. Es elegir buenos vehículos, estructuras fiscales inteligentes y horizontes temporales coherentes. Pero antes de todo eso, es necesario entender que cada punto porcentual de costes de inversión que paga año a año es parte de su patrimonio futuro, pagado hoy en silencio, con la puntualidad de un impuesto que nadie votó.

Inflación: el impuesto que nadie votó describe otro mecanismo con la misma lógica: costes estructurales que actúan sin que nadie los active conscientemente, y que se acumulan con el tiempo sobre quienes no los ven.

La diferencia entre el inversor que revisa el TER antes de firmar y el que no lo hace, no es su conocimiento técnico. Es ser un inversor que construye riqueza frente a uno que solo participa en el mercado ¿Cuál quiere ser usted?

Datos de rentabilidad histórica referenciados a partir del Credit Suisse Global Investment Returns Yearbook. Datos de rendimiento relativo de fondos activos vs. índices a partir de los informes SPIVA de S&P Dow Jones Indices.